第18回 地方消費税交付金(広報ふちゅう 平成28年7月11日号掲載)

最終更新日:2017年3月31日

平成26年4月1日に消費税及び地方消費税の税率が5%から8%へ引き上げられたことにより、市に交付される地方消費税交付金が増額になりました。今号では、これらの引き上げによって増えた税収が、どのように活用されているのかをお知らせします。

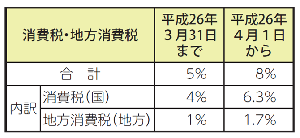

税率の引き上げ

表1 税率の引き上げ

平成26年4月1日より、消費税及び地方消費税の税率が右の表1のとおり引き上げられ、8%の税率の内訳は、消費税が6.3%、地方消費税が1.7%となりました。

地方消費税は、地方税として都道府県の収入になり、その2分の1が地方消費税交付金として区市町村に交付されます。

国の示す考え方では、引き上げに伴い増額となる地方消費税交付金(以下「引き上げ分の地方消費税交付金」)は、社会保障財源化分として、全て社会保障施策に要する経費に活用することとされています。

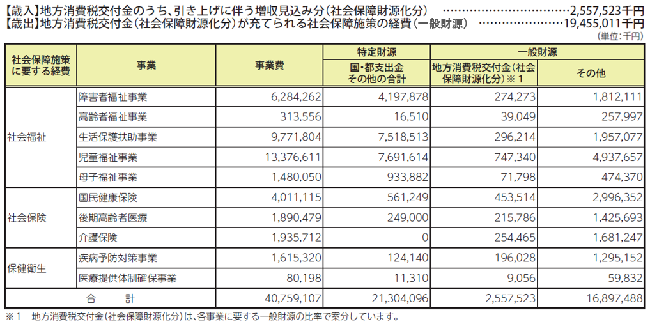

引き上げ分の地方消費税交付金の使途

本市の平成28年度当初予算における引き上げ分の地方消費税交付金は、25億5752万3 千円(前年度比4167万8千円減)で、下の表2のとおり社会福祉・社会保険・保健衛生の分野に係る事業費の一般財源として活用しています。

表2 引き上げ分の地方消費税交付金の使途

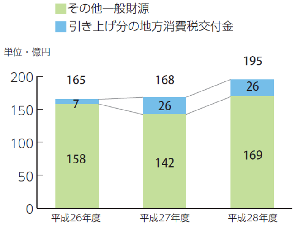

社会保障施策に要する経費の推移

社会保障施策に要する経費は、当初予算の一般財源分で比較すると、下の表3のとおり平成26年度は約165億円、平成27年度は約168億円、平成28年度は約195億円と年々増加しています。

一方、引き上げ分の地方消費税交付金は、当初予算において、平成26年度は約7億円、平成27年度と28年度は、それぞれ約26億円となっており、今後も一定の金額で推移していくことが予想されます。

今後の当初予算編成においても、引き上げ分の地方消費税交付金を、社会保障施策の貴重な一般財源の一部として活用するとともに、行財政改革推進プランに基づく各種事務事業の見直しを行うなど適切に業務の改善を行い、市民の皆さんが安心して安全に暮らせるよう健全財政の維持に努めていきます。

表3 社会保障施策に要する経費の推移(当初予算・一般財源分)

お問合せ

このページは政策経営部 財政課が担当しています。