第12回 普通交付税の状況(広報ふちゅう平成27年8月21号)

最終更新日:2015年8月21日

税収などが不足する自治体でも、一定の行政水準を保てるよう、自治体間の財政格差を是正する制度として、国税の一部を交付する地方交付税制度があります。

普通交付税とは

普通交付税は、実際の事業費や収入額とは異なる最低限の行政サービスを提供するための費用(以下、「需要額」)と税収入などの見込み(以下、「収入額」)を地域の特性を考慮した一定のルールによって算出し、需要額が収入額を上回った場合、その差額を国が普通交付税として交付する仕組みです。

本年度、普通交付税が交付されていない自治体は、都道府県では東京都のみ、市町村では本市を含め59団体で、全体の約3%に過ぎず、不交付の自治体は歳出を上回る歳入があることで独自の事業を展開しやすいことなどから、自律性があり、財政力が強いと言われています。

普通交付税の状況

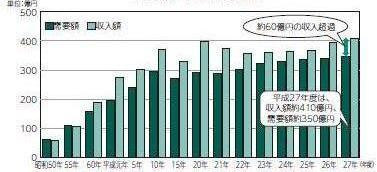

表1 需要額・収入額の推移

本市では、表1のとおり、昭和55年度までは、普通交付税の交付団体となっている時期もありましたが、それ以降は、収入額が需要額を上回る状況が続いており、不交付団体となっています。

不交付団体は、税収入などの増減が直接的に市の財政状況に影響を受けやすく、本市では、平成20年度のリーマンショック以降、大幅な税収入の減収になったにもかかわらず、普通交付税の算定は、これまで同様、収入超過となり普通交付税は交付されませんでした。そのため、減収による財源不足分は、基金の取崩しや

今後に向けた取組み

近年では、自治体間の財政格差を是正するため、国庫事業において、不交付団体への補助率の縮減や交付団体では地方負担額の軽減を普通交付税で措置されるところ、不交付団体では、結果的にこうした財政支援が行われないなど、新たな財政負担が生じてきています。さらに、法人市民税法人税割の一部を国税化し、地方交付税の原資とする税制改正が行われた影響で、本市では、平成27年度において、約2億3千万円の減収が見込まれています。

このような状況から、今後、市では、不交付団体への財政負担が重くならないよう、関係団体と協力し、国や都へ要望を行っていきます。また、景気の低迷などによって、財政状況がひっ迫することのないよう、常に歳入に見合った歳出となるよう有効かつ効率的な行財政運営を進めていくとともに、財政調整基金などへの積立てを計画的に行うなど、不測の事態に備えた取組みを進めていきます。

お問合せ

このページは政策経営部 財政課が担当しています。