【受付終了】府中市定額減税補足給付金(不足額給付)について

最終更新日:2026年1月22日

申請受付の終了について

府中市定額減税補足給付金(不足額給付)の申請受付は、 令和7年10月31日(金曜日)で終了いたしました。

令和6年中に府中市へ転入してきた方へのお知らせ

令和6年1月2日から令和7年1月1日までに他自治体から府中市に転入してきた方で、給付の対象となる方はご自身で申請書類のお取り寄せが必要となります(申請書取り寄せ型)。

申請書を取り寄せていただいた上で、令和7年10月31日(金曜日)(消印有効)までに郵送申請手続が必要となりますのでご注意ください。

詳細は以下の”申請書取り寄せ型の対象者および手続手順”の項目に記載しております。ご確認ください。

府中市定額減税補足給付金(不足額給付)に関する発送物の誤植について(お詫び)

このたび、府中市より送付いたします郵便物において、封筒に印字された音声コードの読み上げ文に一部誤りがございました。

下記のとおり、誤植の内容および正しい情報をご案内申し上げます。

【該当箇所】

「府中市定額減税補足給付金(不足額給付)のご案内」を封入した封筒に印字された音声コードの読み上げ文

【誤植の内容】

府中市定額減税補足給付金申請受付窓口の開設時間

【誤】

土曜日、日曜日、祝日、休館日を除く午前8時30分から午後5時15分まで

【正】

土曜日、日曜日、祝日、休館日を除く午前9時から午後5時15分まで

本件により、皆様にご迷惑をおかけしましたこと、心よりお詫び申し上げます。

今後は再発防止に努め、より一層の確認体制の強化を図ってまいります。

「府中市定額減税補足給付金(不足額給付)のご案内」を封入した封筒

概要

不足額給付とは、 令和6年分所得税及び定額減税の実績額等が確定したのち、令和6年度に実施した定額減税補足給付(当初調整給付)の額に不足のあることが判明した場合に、追加で当該納税者に給付するものです。

なお、制度概要については、「内閣官房ホームページ( ![]() よくあるご質問

よくあるご質問![]() の「定額減税で引ききれないと見込まれる方への給付(調整給付)」(外部リンク))」において解説されています。

の「定額減税で引ききれないと見込まれる方への給付(調整給付)」(外部リンク))」において解説されています。

本事業は、国の物価高騰対応重点支援地方創生臨時交付金を活用しています。

支給対象者

不足額給付(1)

令和7年1月1日において府中市に住民登録があり、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき額と、令和6年度に実施した定額減税補足給付(当初調整給付)の額との間で差額が生じた方。

〇令和7年8月上旬以降、順次通知をお送りします(プッシュ型)。

注記:令和6年1月2日から令和7年1月1日までに市内に転入した方は、府中市で定額減税補足給付(当初調整給付)の受給状況を把握することができないため、上記プッシュ型通知の発送対象とはなりません。給付金を受け取るためには、ご自身で申請が必要です(申請書取り寄せ型)。申請書類をお送りしますので、府中市定額減税補足給付金コールセンター(0120-680-042)までお問合せください。申請書類の提出期限は令和7年10月31日(金曜日) ですのでご注意ください。

不足額給付(2)

令和7年1月1日において府中市に住民登録があり、以下のすべての要件を満たす方。

・令和6年分所得税額および令和6年度個人住民税所得割額ともに定額減税前税額が0円

(本人として、定額減税の対象外であること)

・税制度上、「扶養親族」対象外の方(扶養親族等として、定額減税の対象外であること)

(例)青色事業専従者・事業専従者(白色)、合計所得金額48万円超の方

・令和5年度住民税非課税世帯に対する給付金(7万円)、令和5年度住民税均等割のみ課税世帯に対する給付金(10万円)、

令和6年度住民税非課税世帯または住民税均等割のみ課税世帯等に対する給付金(10万円)の

対象世帯の世帯主・世帯員ではないこと

〇課税資料等を基に支給要件を満たすことが確認できた場合には、令和7年8月下旬以降、順次申請書類をお送りします。

注記:令和6年1月2日から令和7年1月1日までに市内に転入した方は、府中市で定額減税補足給付(当初調整給付)の受給状況を把握することができないため、上記申請書類の発送対象とはなりません。給付金を受け取るためには、ご自身で申請書類をお取り寄せいただく必要がございます(申請書取り寄せ型)。申請書類をお送りしますので、府中市定額減税補足給付金コールセンター(0120-680-042)までお問合せください。申請書類の提出期限は令和7年10月31日(金曜日) ですのでご注意ください。

給付額

不足額給付(1)

「令和6年分所得税および定額減税の実績額等が確定した後の本来給付すべき額」と「令和6年度に実施した定額減税補足給付(当初調整給付)の額」との差額

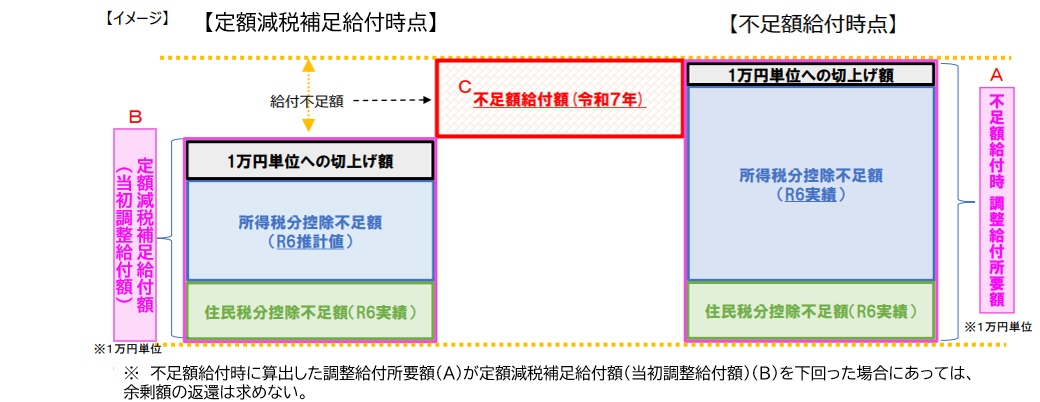

不足額給付イメージ

不足額給付額(上記図C)

「不足額給付時における調整給付所要額(上記図 A)」から「定額減税補足給付額(当初調整給付額)(上記図 B)」を引いた額(1万円単位)

不足額給付(2)

原則4万円(定額)

ただし、令和6年1月1日時点で国外居住者であった方は3万円。

注記:令和6年度に実施した定額減税及び定額減税補足給付金(当初調整給付)を本人又は扶養者が受給している場合は、この限りではありません。

発送日

不足額給付(1)の対象者:令和7年8月上旬以降に順次お送りします。

不足額給付(2)の対象者:令和7年8月下旬以降に順次お送りします。

注記1:候補者の方にはできる限り通知を送付しておりますが、上記(1)又は(2)に該当すると思われる方で、令和7年8月29日(金曜日)までに通知が届かない方は、府中市定額減税補足給付金コールセンター(0120-680-042)までお問合せください。

注記2:令和6年1月2日から令和7年1月1日までに市内に転入し、上記(1)又は(2)に該当する方は、プッシュ型の発送対象とはなりません。給付金を受け取るためには、ご自身で申請が必要です(申請書取り寄せ型)。申請書類をお送りしますので、府中市定額減税補足給付金コールセンター(0120-680-042)までお問合せください。申請書類の提出期限は令和7年10月31日(金曜日)ですのでご注意ください。

プッシュ型で届く帳票と手続等

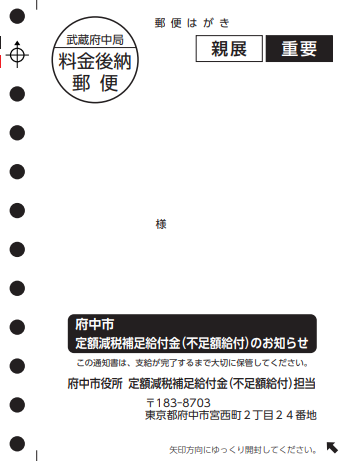

「府中市定額減税補足給付金(不足額給付)のお知らせ」(圧着ハガキ)が届いた方

「府中市定額減税補足給付金(不足額給付)のお知らせ」(以下、お知らせ)が届いた方は、支給に関する手続は不要です。

記載の振込口座の変更又は辞退を希望される方は、令和7年8月15日17時15分までに府中市定額減税補足給付金コールセンター(0120-680-042)までご連絡ください。

注記1:上記期限までにご連絡いただけない場合は、記載の口座に振り込まれます。

注記2:「お知らせ」に記載の口座情報には、公金受取口座又は過去の給付金の支払において使用した口座の情報を記載しております。

【参考】「お知らせ」(圧着ハガキ)の表紙

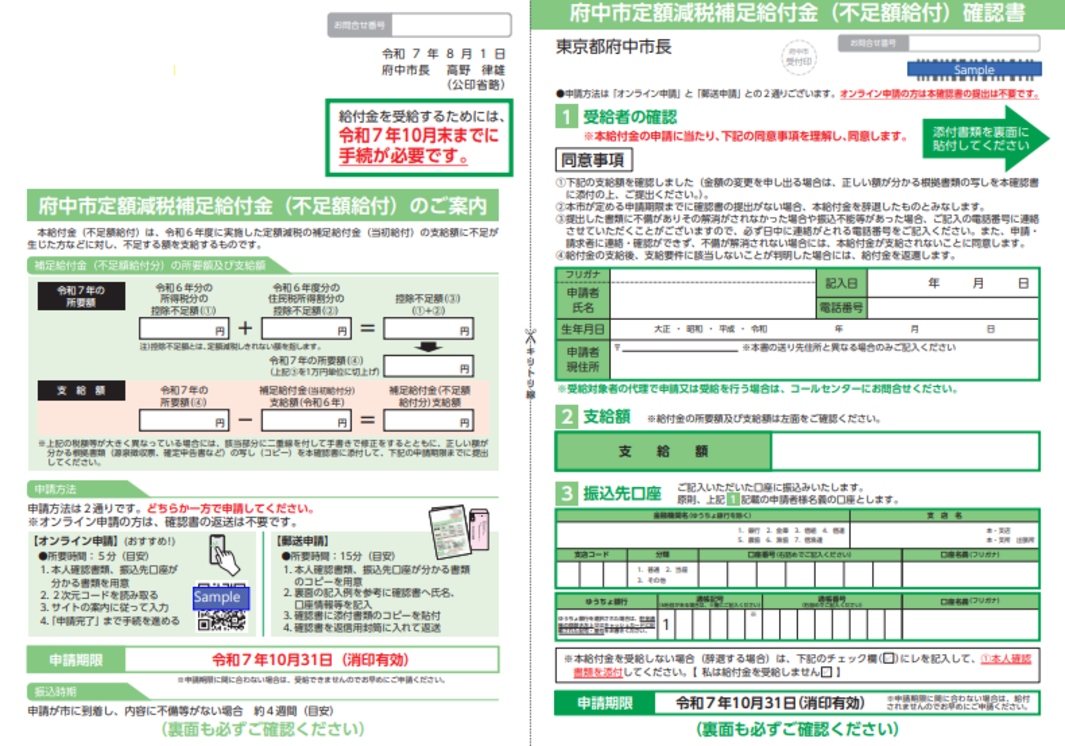

「府中市定額減税補足給付金(不足額給付)のご案内」(封筒)が届いた方

「府中市定額減税補足給付金(不足額給付)のご案内」(以下、ご案内)が届いた方は、申請が必要です。

申請期限は令和7年10月31日(金曜日) です。申請期限に間に合わない場合は、受給できませんのでお早めにご申請ください。

申請方法は以下の2通りです。

・オンライン申請

「ご案内」の申請方法欄に記載されている二次元コードを読み取っていただき、サイト内の案内に従って必要事項を入力します。「申請完了」まで手続を進めてください。申請期限は令和7年10月31日(金曜日) です。

・郵送申請

「ご案内」の右面にあります「府中市定額減税補足給付金(不足額給付)確認書」をキリトリ線に沿って切り離し、必要事項を記載例に従いご記載ください。また、本人確認書類と振込先口座を確認できる書類を「確認書」裏面に貼付の上、同封の返信用封筒を使用し、ご返送ください。申請期限は令和7年10月31日(金曜日)(消印有効) です。

【参考】「ご案内」が封入された封筒

【参考】「ご案内」の表紙

申請書取り寄せ型の対象者および手続手順

不足額給付(1)の対象でご自身で申請書類のお取り寄せが必要な方

原則プッシュ型での対応ですが、以下の要件すべてに該当する方は申請書類のお取り寄せが必要です(申請書取り寄せ型)。

- 令和7年1月1日に府中市に住民登録があり、令和6年1月2日以降に他自治体から府中市に転入してきた方

- 令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき額と、令和6年度に実施した定額減税補足給付(当初調整給付)の額との間で差額が生じた方

不足額給付(2)の対象でご自身で申請書類のお取り寄せが必要な方

下記の要件をすべて満たす場合や、前述の支給要件を満たしているが申請書類が届かないという方は、給付金を受け取るための申請書類のお取り寄せをご自身で行っていただく必要があります(申請書取り寄せ型)。

- 令和7年1月1日に府中市に住民登録があり、令和6年1月2日以降に他自治体から府中市に転入してきた方

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円であり、本人として定額減税の対象外である

- 税制度上、「扶養親族」の対象外であり、扶養親族等として定額減税の対象外である

- 低所得世帯向け給付の対象世帯の世帯主または世帯員に該当しておらず、一体措置のうえで低所得世帯向け給付の対象ではない

- 令和6年6月以降に支給している定額減税補足給付(当初調整給付)を受給していない

不足額給付(1)および(2)の対象でご自身で申請書類のお取り寄せが必要な方の手続手順

申請書類をお送りしますので、府中市定額減税補足給付金コールセンター(0120-680-042)までお問合せください。

申請書類がお手元に届きましたら、以下の方法で申請できます。

・郵送申請

記載例に従い、「府中市定額減税補足給付金(不足額給付)申請書」に必要事項をご記載ください。また、本人確認書類と振込先口座を確認できる書類を「申請書」裏面に貼付の上、同封の返信用封筒を使用し、ご返送ください。申請期限は令和7年10月31日(金曜日)(消印有効) です。

Q&A

Q1.給与所得(公的年金等)の源泉徴収票に記載されている「源泉徴収時所得税減税控除済額」とは何ですか。

給与所得の源泉徴収票の摘要欄に記載されている「源泉徴収時所得税減税控除済額」は、年末調整を行った結果、令和6年中に減税された所得税額(実際に定額減税された金額)です。

また、公的年金等の源泉徴収票の摘要欄に記載されている「源泉徴収時所得税減税控除済額」は、令和6年中に減税された所得税額(実際に定額減税された金額)です。

Q2.給与所得(公的年金等)の源泉徴収票に記載されている「控除外額」とは何ですか。

定額減税しきれなかった金額です。ただし、給付額は令和7年度市民税・都民税の課税決定後に確定するため、この額が給付されるとは限りません。

Q3.定額減税については、勤め先の給与や公的年金等の源泉徴収の際に減税されると聞いていますが、定額減税で引ききれないと見込まれる場合の給付はいつ、どこからされますか。

定額減税で引ききれないと見込まれる方への給付については、個人住民税が課税される市区町村において給付額を算定の上、次のとおり給付されます。

〇定額減税補足給付(当初調整給付)

府中市にて給付の対象となった方には令和6年6月28日に通知を発送し、令和6年10月31日をもって申請受付を終了しました。

〇定額減税補足給付(不足額給付)

個人住民税が課される市区町村において、令和6年分の所得税と定額減税の実績の額が確定した後、定額減税補足給付(当初調整給付)で不足する金額があった場合に、令和7年中に追加で給付されます。令和6年分の所得税と定額減税の実績の額が確定する必要がありますので、令和7年度に個人住民税を課税する市区町村(令和7年6月決定)から給付されます。府中市では、対象となる方宛に令和7年8月上旬以降に順次お知らせをお送りします(前述のとおり、ご自身で申請書類をお取り寄せいただく必要がある方もいらっしゃいます)。

Q4.事業専従者ですが、令和6年分の所得税額、令和6年度個人住民税所得割額が0円です。不足額給付はありますか。

所得税、個人住民税所得割の税額がないことによって本人としての定額減税が受けられず、扶養親族等としての定額減税の対象にも制度上含まれない事業専従者の方については、1人あたり原則4万円の支援が行われるよう給付(【不足額給付(2)】)の対象としています。

注記:このうち、定額減税補足給付(当初調整給付)や低所得世帯向け給付(住民税非課税世帯への給付等)を受給している場合は給付対象となりません。

Q5.事務処理基準日(令和7年7月1日)を過ぎてから確定申告し、所得税額が発生しましたが、定額減税しきれない額がありました。不足額給付はもらえますか。

事務処理基準日(令和7年7月1日)以降の申告により不足額が判明した場合、不足額給付の再算定は行いません。したがって、この場合は不足分の給付はされません。確定申告の期限内に所得の申告をしてください。

また、事業者の場合は従業員の給与支払報告書の提出を必ず行ってください。

Q6.令和6年中に子が生まれて扶養親族が増えました。令和6年度に実施された定額減税補足給付(当初調整給付)は既に受け取っていますが、給付額の算定の基準となる扶養親族数には、新たに生まれた子が含まれていません。新たに生まれた子の分について追加給付はもらえますか。

令和6年中に子が生まれた場合、所得税分の定額減税補足給付金につきましては、再度算定し、不足分を追加で給付いたします。

令和6年度に実施した定額減税補足給付(当初調整給付)は、令和5年中の収入や扶養親族数等を基にした推計額を用いて算定しています。よって、令和6年分の収入や扶養親族数等が確定した後、再度算定し、定額減税補足給付(当初調整給付)に不足がある場合には、令和7年度に追加で給付することとしています(不足額給付)。

他方、住民税分の定額減税補足給付金につきましては、令和6年度住民税課税情報(令和5年中の収入や扶養親族数等)によって、すでに決定していますので、追加の給付はございません。

Q7.給与収入と公的年金収入があり、それぞれで定額減税を受けていますが、確定申告をする必要はありますか。

給与収入と公的年金収入で重複して定額減税を受けたことのみをもって、確定申告を行う必要はありません。このため、従来通り、下記の事項に該当する方については、確定申告をする必要はありません。

- 給与の収入金額が2000万円以下で、かつ、給与所得及び退職所得以外の所得金額が20万円以下であるなどの一定の要件を満たすことにより確定申告が不要とされている方

- その年中の公的年金等の収入金額が400万円以下であって、かつ、その年分の公的年金等に係る雑所得以外の所得金額が20万円以下であることにより、確定申告が不要とされている方(注1)

(注1)その公的年金等の全部が源泉徴収の対象となっている方に限ります。

詳細は、「![]() 国税庁ホームページー令和6年分確定申告特集

国税庁ホームページー令和6年分確定申告特集![]() 」から『申告の流れ、申告が必要な方など』をご確認ください。

」から『申告の流れ、申告が必要な方など』をご確認ください。

なお、確定申告が必要な方や、確定申告が不要であっても所得税の還付を受けるために還付申告書を提出される方は、申告において最終的な年間の所得税額と定額減税額との精算が行われることとなります。

Q8.令和7年1月2日以降に別の自治体から府中市に引っ越してきました。不足額給付はどこの自治体に申請するのでしょうか。

令和7年1月1日に住所があった自治体に申請してください。

Q9.令和6年中に国外から転入し、令和6年分所得税が発生しました。定額減税が引ききれなかった場合は【不足額給付(1)】の対象となりますか。

令和7年1月1日時点で府中市に住所がある方であれば、令和6年1月1日以降に国外から転入していた場合でも【不足額給付(1)】の対象となる可能性があります。ただし、その場合は個人住民税分の1万円は含まれず、所得税分の3万円のみを基礎として給付額を算定します。

Q10.国外に居住している子を扶養親族としていますが、子は不足額給付の加算対象になりますか。

定額減税補足給付金(当初調整給付及び不足額給付)は、国内のデフレ脱却のための一時的な措置であるため、国外居住親族(留学生など)は加算対象にはなりません。

Q11.定額減税補足給付(当初調整給付)を受給した後に確定申告を修正し、給付額に不足があります。令和6年中に出国しましたが、不足額給付はどうなりますか。

定額減税補足給付(当初調整給付)の対象者であっても、令和7年1月1日時点で府中市に住所がない(住民登録がない・死亡者である)場合は不足額給付の対象とはなりません。

Q12.令和6年6月以降に支給された定額減税補足給付(当初調整給付)を受けていなくても、不足額給付を受けることはできますか。

定額減税補足給付(当初調整給付)を受給していなくても、不足額給付を受けることはできます。ただし、不足額給付支給時に受け取ることができるのは不足額給付支給分のみであり、定額減税補足給付(当初調整給付)分を上乗せして受給することはできません。

Q13.令和5年度(令和4年中の収入)は非課税であり、非課税の世帯給付を受給しましたが、令和6年度(令和5年中の収入)は課税となり定額減税補足給付(当初調整給付)を受給していました。不足額給付も受けることはできますか。

令和5年度非課税世帯への7万円給付・均等割のみ課税世帯への10万円給付と、定額減税補足給付金(【不足額給付(1)】)は併給可能です。

Q14.令和6年度は非課税であり、非課税等の世帯給付を受給しましたが、令和6年中に収入があり、所得税から定額減税しきれない額が発生しました。不足額給付を受けることはできますか。

令和6年度非課税世帯等への10万円給付と、定額減税補足給付金(【不足額給付(1)】)は併給可能です。

注記:本Q&Aは ![]() 内閣官房ホームページ新たな経済に向けた給付金・定額減税一体措置ーよくあるご質問

内閣官房ホームページ新たな経済に向けた給付金・定額減税一体措置ーよくあるご質問![]() を加工して作成しています。内閣官房ホームページもご参照ください。

を加工して作成しています。内閣官房ホームページもご参照ください。

問合せ先

市民部市民税課(不足額給付金担当)

電話:042-335-4441・4442

府中市定額減税補足給付金コールセンター

令和7年12月26日(金曜日)をもって府中市定額減税補足給付金コールセンターは終了しました。

受付時間

午前8時30分から午後5時15分まで(土・日・祝日を除く)

お問合せ

このページは市民部 市民税課が担当しています。