令和8年度 給与支払報告書の提出について

最終更新日:2025年12月24日

給与支払報告書は、給与支払者(法人・事業主等)が、給与受給者(従業員等)に対して支払った前年中の給与支給額などを市区町村長へ報告する書類です。

給与支払者は、給与受給者の1月1日現在(年の途中で退職した方は、退職した日現在)に居住する市区町村長あてに給与支払報告書(総括表・個人別明細書)を提出することが義務付けられています。

府中市専用総括表の発送時期

毎年下記の条件すべてにあてはまる事業所には翌年度用の府中市専用総括表を11月中旬にお送りしておりますが、今年度につきましては12月中旬の発送を予定しております。

1.毎年11月1日現在で府中市での特別徴収対象者が1名以上いる。

2.eLTAX(電子申告サービス)を使用して給与支払報告書を提出していない。(書面で提出している。)

なお、過去に専用総括表の送付が不要である申し出があった事業所には、上記条件に当てはまる場合でも総括表を送付しておりません。

給与支払報告書の提出範囲

令和7年中に給与の支払いをしたすべての従業員(事業専従者、臨時社員、役員、パート、アルバイトなども含む)について、支払金額の多寡に関わらずご提出ください。(税務署へ提出する給与所得の源泉徴収票の提出範囲とは異なりますのでご注意ください。)

なお、退職者のうち、退職した年の給与支給額が30万円以下である場合は、提出義務はありませんが公平・適正な課税のため、提出をお願いいたします。

提出期限

令和8年2月2日(月曜日)

(提出期限を過ぎた場合、課税決定の時期が遅れる場合がありますのでご注意ください。)

提出方法

持参または郵送、eLTAX、光ディスク

注記:令和6年度よりeLTAX(電子申告サービス)にて提出される給与支払報告書に関して、個人住民税の徴収方法の決定にかかる運用を一部変更しております。以下のリンクをご確認ください。

提出先

令和8年1月1日現在における各給与受給者の住所地(退職者については、退職日現在の住所地)が府中市にある場合

〒183-8703

東京都府中市宮西町2丁目24番地

府中市役所 市民部市民税課 特別徴収係

提出書類

「給与支払報告書の提出にあたって」の注意事項をご確認のうえ、ご提出ください。

給与支払報告書の記載方法は、 ![]() 国税庁ホームページ(外部サイト)をご覧ください。

国税庁ホームページ(外部サイト)をご覧ください。

- 給与支払報告書(総括表) 1部

- 給与支払報告書(個人別明細書) 給与受給者1人につき1部

- 普通徴収切替理由書 普通徴収を希望する方がいる場合1部

注記:令和5年度より、給与支払報告書(個人別明細書)の提出枚数が2部から1部に変更になりました。

様式ダウンロード

![]() 1 令和8年度給与支払報告書(総括表)兼普通徴収切替理由書

(Excel:94KB)

1 令和8年度給与支払報告書(総括表)兼普通徴収切替理由書

(Excel:94KB)

![]() 1 令和8年度給与支払報告書(総括表)兼普通徴収切替理由書

(PDF:310KB)

1 令和8年度給与支払報告書(総括表)兼普通徴収切替理由書

(PDF:310KB)

![]() 2 令和8年度給与支払報告書(個人別明細書)

(Excel:137KB)

2 令和8年度給与支払報告書(個人別明細書)

(Excel:137KB)

![]() 2 令和8年度給与支払報告書(個人別明細書)

(PDF:838KB)

2 令和8年度給与支払報告書(個人別明細書)

(PDF:838KB)

![]() 3 普通徴収切替理由書【1を使用しない場合】

(Excel:24KB)

3 普通徴収切替理由書【1を使用しない場合】

(Excel:24KB)

![]() 3 普通徴収切替理由書【1を使用しない場合】

(PDF:88KB)

3 普通徴収切替理由書【1を使用しない場合】

(PDF:88KB)

その他

個⼈番号・法⼈番号の記⼊について

社会保障・税番号制度(マイナンバー制度)の施行に伴い、給与支払報告書には法人番号及び個人番号(マイナンバー)の記載が必要となります。

個人番号(マイナンバー)の記載は必須項目です。

〇給与支払報告書(総括表)

法人番号(個人事業主の方は個人番号)を記載してください。個人事業主の場合は総括表の「法人番号」欄に個人番号をご記入の上、個人番号がわかる書類及び本人確認書類等の提示が必要です。

≪本人確認及び番号確認を行うときに使用する書類の例≫

(1) 個人番号カード(マイナンバーカード)【番号確認書類+本人確認書類】

(2) 個人番号の通知カードなど【番号確認書類】+運転免許証など【本人確認書類】

〇給与支払報告書(個人別明細書)

受給者及び控除対象配偶者又は配偶者特別控除の対象となる配偶者、控除対象扶養親族、特定親族、16 歳未満の扶養親族について、個人番号を「個人番号」欄に必ず記載してください。個人番号カード等の写しの添付は必要ありません。

eLTAX(電子申告サービス)等による提出について

給与支払報告書は、基準年(前々年)における給与所得の源泉徴収票の税務署への提出枚数が100枚以上である場合、eLTAX又は光ディスク等による提出が義務付けられています。

つきましては、令和6年に税務署に提出した給与所得の源泉徴収票の枚数が100枚以上の給与支払者は、令和8年度給与支払報告書をeLTAX等によりご提出ください。

eLTAXの詳細については、![]() eLTAXホームページ(外部サイト)をご確認ください。

eLTAXホームページ(外部サイト)をご確認ください。

電子による特別徴収税額決定通知書については、「電子による特別徴収税額通知について」をご確認ください。

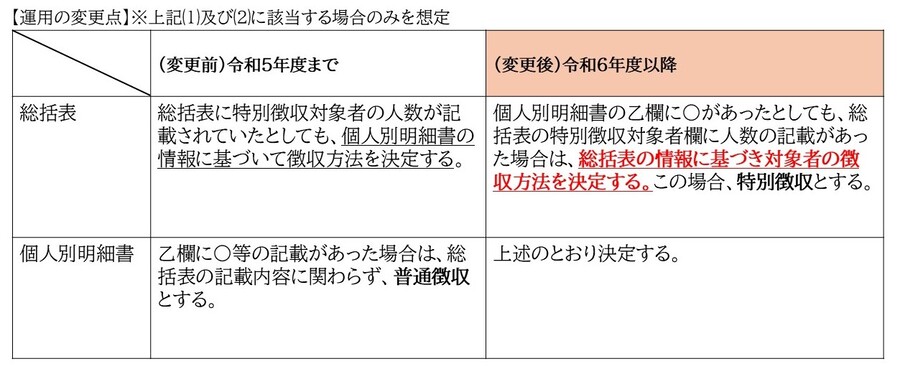

住民税の徴収方法決定にかかる運用について

eLTAX(電子申告サービス)にて、次の(1)及び(2)に該当する給与支払報告書の提出があった場合における個人住民税の徴収方法の決定について、令和6年度より運用が変更となっています。

(1)給与支払報告書(総括表)

報告人員の特別徴収対象者欄に当該人の人数の記載あり

(2)当該人の給与支払報告書(個人別明細書)

乙欄に「〇」等の記載あり

(1)及び(2)に該当する給与支払報告書の提出があった場合は、総括表の記載内容に基づき、該当者の住民税の徴収方法は「特別徴収」となります。(下図参照)

注記:紙による同様の給与支払報告書の提出があった場合については、従前より当該運用により徴収方法を決定しております。

特別徴収に関する内容は、「給与からの市(都)民税の特別徴収」 をご確認ください。

PDF形式のファイルを開くには、Adobe Acrobat Reader が必要です。お持ちでない方は、Adobe社から無償でダウンロードできます。

![]()

お問合せ

このページは市民部 市民税課が担当しています。