【受付終了】定額減税補足給付金について

最終更新日:2024年11月1日

府中市定額減税補足給付金の申請受付は、 令和6年10月31日(木曜日)で終了いたしました。

令和6年分の所得税及び令和6年度分の個人住民税において、定額減税が実施されます。

その中で、定額減税を十分に受けられないと見込まれる方に対し、その差額を調整のうえ給付を行います。

令和6年度分の個人住民税に適用される特別税額控除(定額減税)について

(6月14日更新)給付金の支給方法、申請期限について更新しました。

(8月8日更新)Q&Aについて更新しました。

(7月8日更新)給付金の支給方法、「府中市定額減税補足給付金のお知らせ」の記載事項の訂正について更新しました。

支給対象者

定額減税の対象者で、定額減税可能額が「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回る(減税しきれない)と見込まれる方に支給します。

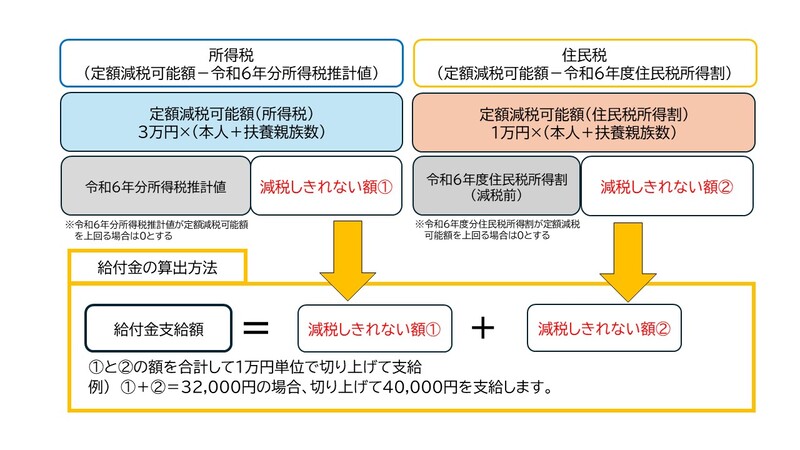

定額減税可能額とは

納税義務者本人および扶養親族数(控除対象配偶者および16歳未満の扶養親族を含む)に基づき算定します。

○所得税分=3万円×減税対象人数

○個人住民税所得割分=1万円×減税対象人数

注記:減税対象人数とは、納税者本人+控除対象配偶者+扶養親族(16歳未満を含む)の数です。なお、国外居住者は除きます。

給付金の算出方法

納税義務者本人および扶養親族数(控除対象配偶者および16歳未満の扶養親族を含む)に基づき算定される定額減税可能額が、「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回る場合に、その上回る額を1万円単位に切り上げて算定した額を給付します。

支給額=(1)と(2)の合計額(合計額を1万円単位に切り上げ)

(1)所得税分定額減税可能額-令和6年分推計所得税額

(2)個人住民税所得割分減税可能額-令和6年度分個人住民税所得割額

注記:所得税は、令和5年分所得税額を用いて令和6年分を推計しています。

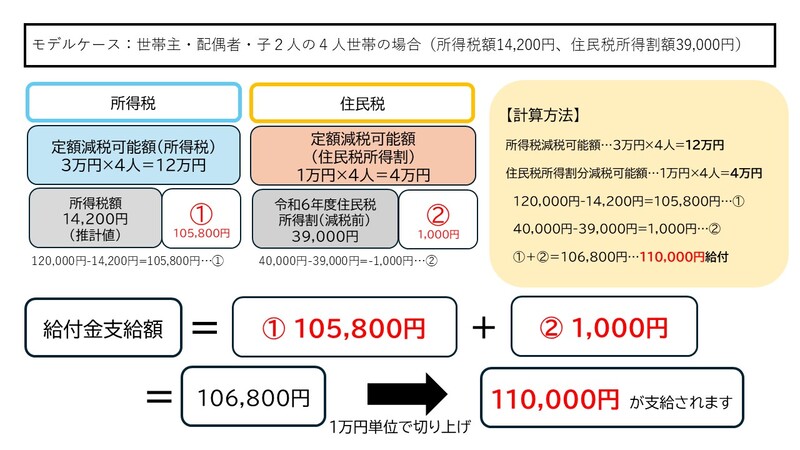

例 納税義務者本人が妻と子ども2人を扶養している場合

納税義務者本人の令和6年分推計所得税額(減税前)を14,200円、令和6年度分個人住民税所得割額(減税前)を39,000円とした場合

○定額減税可能額

所得税分定額減税可能額:3万円×(本人+扶養親族数3人)=12万円

個人住民税分定額減税可能額:1万円×(本人+扶養親族3人)=4万円

○算出方法

(1)所得税分定額減税可能額(12万円)-令和6年分推計所得税額(14,200円)=105,800円

(2)個人住民税分定額減税可能額(4万円)-令和6年度分個人住民税所得割額(39,000円)=1,000円

○給付金の支給額

(1)105,800円+(2)1,000円=106,800円

支給額は、110,000円(1万円単位での切り上げ)となります。

支給方法

公金受取口座の登録をされている方 【6月28日に発送しました】

「府中市定額減税補足給付金のお知らせ」に記載されている振込先口座への支給に問題がなければ、支給に関する必要な手続きはございません。

注記:振込先口座の変更や辞退をご希望の方は、令和6年7月12日(金曜日)までに定額減税補足給付金コールセンター(0120-680-042)までご連絡ください。

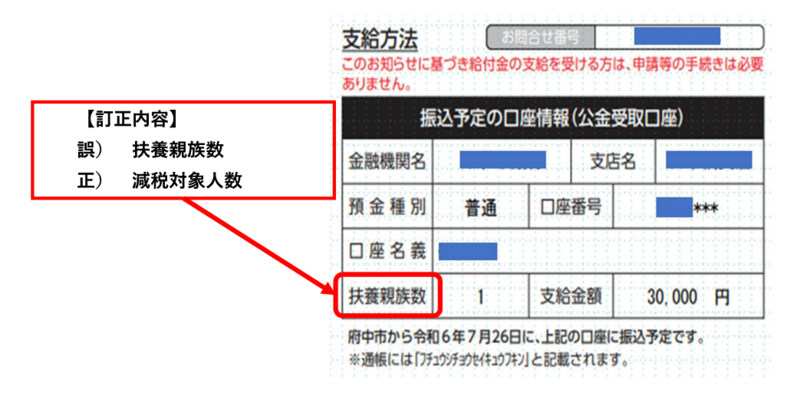

「府中市定額減税補足給付金のお知らせ」の記載事項の訂正について

公金受取口座の登録をされている方へ送付した「府中市定額減税補足給付金のお知らせ」の記載事項につきまして、誤りがありましたのでお詫びして訂正いたします。

【訂正箇所】

【訂正内容】

誤:扶養親族数

正:減税対象人数

項目名として「扶養親族数」と記載されていますが、正しくは「減税対象人数」(本人+控除対象配偶者+扶養親族)となります。そのため、扶養親族等がいない場合でも、「1」と表示されます。

公金受取口座の登録をされていない方【6月28日に発送しました】

給付金を受け取るためには、手続きが必要です。

「府中市定額減税補足給付金のご案内」に記載の内容をよくご確認いただき、以下のいずれかの方法で申請を行ってください。

注記:公金受取口座を本人名義以外の口座で登録されている方も確認書を送付します。

(1)オンラインによる申請(オススメ!)

確認書に記載の二次元コードを読み取り、案内に従ってご本人様の口座情報等を入力してください。

本人確認及び口座情報が確認できる画像をスマートフォン、携帯電話のカメラ等で撮影し、アップロードをしてく

ださい。

(2)郵送による申請

確認書に必要事項を記入し、本人確認及び口座情報が確認できるものの写しを添付し、同封の返信用封筒に入れて

返送してください。

(3)窓口での申請

確認書に必要事項を記入し、本人確認及び口座情報が確認できるものの写しを持参し、下記の申請受付窓口にて

申請してください。

【定額減税補足給付金受付窓口】

受付場所:府中市保健センター2階 特設窓口

住 所:府中市府中町2丁目25番地

注記)ご来場の際には、公共交通機関をご利用ください。

本給付金の辞退をご希望の方は、確認書に必要事項を記入し、本人確認できるものの写しを添付のうえ、同封の

返信用封筒に入れて返送、もしくは定額減税補足給付金申請受付窓口にご提出ください。

申請期限

令和6年10月31日(木曜日)消印有効

注記:書類の不備等につきましても期限内に修正をしていただく必要がありますので、ご注意ください。

注記:公金受取口座を登録されている方で「支給のお知らせ」が届いた方は、振込先口座への支給に問題がなければ、

支給に関する必要な手続きはございません。

問合せ先

府中市定額減税補足給付金コールセンター

電話:0120-680-042

受付時間

午前8時30分から午後5時15分まで(土・日・祝日を除く)

その他

日本語以外の言語(英語、中国語、韓国語、タガログ語)にも対応可能です。

「振り込め詐欺」や「個人情報の搾取」にご注意ください

この給付金に関して、ATM(現金自動預払機)の操作をお願いすることや、支給のための手数料等の振り込みを求めることは絶対にありません。もし、不審な電話や郵便があった場合は、すぐに市の窓口や最寄りの警察署(または警察相談専用電話(#9110))にご連絡ください。

Q&A

Q1 私は定額減税補足給付金の対象者ですか。

支給対象となる方には7月上旬に給付金に関するお知らせを送付します。

Q2 給付金を受け取るには何か手続きが必要ですか。

給付金の受取りには、10月末までに申請する必要があります。

対象の方には、手続き方法を記載したお知らせを7月上旬に送付しますので、オンラインまたは郵送で申請してください。

なお、マイナンバーカードを利用した公金受取口座を登録されている方は、「支給のお知らせ」に記載の口座へ振り込みますので、手続きは不要です。

ただし、受取口座の変更や受給の辞退をご希望の方は7月12日(金曜日)までに府中市定額減税補足給付金コールセンター(0120-680-042)へご連絡ください。

Q3 私が給付金の支給対象者であるかどうかを自分で確認できる方法はありますか。

定額減税補足給付金の支給対象となる方は、令和6年度給与所得等に係る市民税・都民税・森林環境税 特別徴収税額通知書(納税義務者用)または令和6年度市民税・都民税・森林環境税 税額決定通知書で確認することができます。

各通知に令和6年度個人住民税における定額減税をした額(定額減税額)及び定額減税しきれなかった額(控除残額)を記載していますのでご確認ください。

控除残額が0より大きい方が対象です。

なお、令和6年度給与所得等に係る市民税・都民税・森林環境税 特別徴収税額通知書は5月16日(木曜日)、令和6年度市民税・都民税・森林環境税 税額決定通知書は6月10日(月曜日)に送付しています。

注記)令和6年分推計所得税額において減税しきれないと見込まれる方についても支給対象となりますので、通知書に記載

の控除残額が0円の方でも支給対象になる場合があります。早期に給付金を支給するため、所得税は、令和5年分所得

税額を用いて令和6年分を推計しています。

Q4 給付金はどのように支給されますか。

公金受取口座の登録状況によって支給方法が異なります。

(1)公金受取口座をご登録されている方

7月上旬に送付する「支給のお知らせ」に記載されている口座へ振り込みますので、支給に関する必要な手続きは

ございません。

注記)受取口座の変更や受給の辞退をご希望の方は7月12日(金曜日)までに府中市定額減税補足給付金コール

センター(0120-680-042)へご連絡ください。

注記)令和6年6月3日時点で公金受取口座に登録されている口座が対象となります。

(2)公金受取口座をご登録されていない方

対象の方には、7月上旬に「確認書」を送付します。

給付金を受け取るためには、手続きが必要なため、オンラインまたは郵送で申請してください。

申請内容に問題がなければ、申請時に指定いただいたご本人名義の口座に振込みます。

確認書に手続き方法が記載されていますので、よくご確認の上、申請してください。

Q5 代理人が申請することは可能ですか。

代理人の方が申請することも可能です。

代理人による申請をご希望の場合は、定額減税補足給付金コールセンター(0120-680-042)までご連絡ください。

代理申請書を送付いたしますので、申請書に記載の方法をご確認いただき、手続きをお願いします。

Q6 令和6年1月2日以降に府中市へ転入してきたのですが、給付金はどこの自治体から支給されますか。

定額減税補足給付金を実施するのは、令和6年度に個人住民税を課税した自治体です。必ずしも住民票上の自治体とは限りません。

Q7 給付金は、申請してから支給されるまでにどれくらいの期間がかかりますか。

公金受取口座で振込先口座を本人名義で登録されている方は、令和6年7月26日(金曜日)に振込予定です。

お知らせにも振込予定日の記載がありますので、ご確認ください。

確認書が届いた方は、申請書類が市に届いた後、不備等がなければ、およそ4週間程で支給する予定です。

注記:申請が集中した場合は、上記より遅れることがあります。

Q8 個人住民税を課税している自治体と、住民登録している自治体とが異なる場合、定額減税補足給付金はどこから支給されますか。

今回の給付金は、令和6年度個人住民税を課税している自治体が実施しますので、課税している自治体からの支給となります。

Q9 令和6年度の個人住民税が府中市で課税された後に、住民登録を異動した場合の住民税はどうなりますか。

個人住民税は、原則として1月1日現在の住所地の自治体から課税され、その後に住民登録を異動しても、課税する自治体は変わりません。

よって、令和6年度個人住民税が府中市で課税された方は、その後に住民登録を異動しても、給付金は府中市から支給されます。

Q10 給付金についての書類(確認書等)の宛名になっている親族が死亡した、または、死亡していた場合は、どのような取り扱いになりますか。

(1)基準日(6月3日時点)より前に亡くなられている場合は、受給権がありません。

(2)申請後に亡くなられた場合は、相続人の方が受給できます。

ただし、申請時に記入した振込口座が凍結されるなど、振り込みできない状態になっているときは、府中市定額減税補足給付金コールセンターまでご連絡ください。

注記:確認書等の印刷の時期の関係で、亡くなられた方宛てに届く場合があります。申し訳ございませんが、ご了承ください。

Q11 令和6年3月まで無収入で、同年4月から働き始めた場合、定額減税補足給付金の支給対象になりますか。

令和6年度個人住民税は令和5年分の収入に対して課税される税金のため、令和5年が無収入だった場合は、今回の給付金の支給対象となりません。

ただし、4月から収入が発生し、令和6年分所得税が課税される場合は、定額減税の対象となり、減税しきれなかった場合は、令和7年度での支給を予定しています。

Q12 住宅ローン控除や(ふるさと納税などによる)寄附金税額控除を受ける場合、定額減税補足給付金はどうなりますか。

定額減税は、住宅ローン控除や(ふるさと納税などによる)寄附金税額控除を行った後の個人市住民税所得割額や所得税額に対して行われます。その上で、定額減税しきれない額があった場合は、給付を実施します。なお、定額減税は、ふるさと納税の限度額の算出に影響しません。

Q13 令和6年8月に子供が生まれました。定額減税補足給付金の支給対象となりますか。

定額減税及び定額減税補足給付金は、令和6年8月に生まれた子は、対象となりません(今回の対象は令和6年度課税分(令和5年中)の所得・扶養情報に基づき実施しているため。)。

令和6年に給付する定額減税補足給付金の対象とはなりませんが、令和6年分の所得税について、年末調整又は確定申告書により定額減税を受けることができます。この場合、令和7年中に追加給付の対象となります。

Q14 定額減税補足給付金は、課税の対象となりますか。

本給付金は、住民税等の課税の対象となりません。

Q15 定額減税補足給付金は、国税等の差押えの対象となりますか。

本給付金は、国税等の差押えの対象となりません。

お問合せ

このページは市民部 市民税課が担当しています。